-

Pessoas obrigadas à Declaração de Bens Patrimoniais e Interesses

Nos termos do artigo 1.º da Lei n.º 11/2003, publicada em 28 de Julho de 2003, alterada pela Lei n.º 1/2013, publicada em 21 de Janeiro de 2013, Regime Jurídico da Declaração de Bens Patrimoniais e Interesses, as pessoas obrigadas à Declaração de Bens Patrimoniais e Interesses dividem-se em dois grupos:

1.º Grupo Titulares de Cargos Públicos - O Chefe do Executivo; - Os titulares dos principais cargos, ou seja, Secretário, Comissário contra a Corrupção, Comissário da Auditoria, Comandante-Geral dos Serviços de Polícia Unitários e Comandante dos Serviços de Alfândega; - Os deputados à Assembleia Legislativa; - Os magistrados; - Os membros do Conselho Executivo; - O pessoal de direcção e chefia dos serviços da Administração Pública, incluindo os serviços e fundos autónomos e demais institutos públicos, bem como o presidente e os membros de órgãos de direcção, administração, gestão e fiscalização dos mesmos; - Os titulares de órgãos de administração e fiscalização de empresas públicas, de empresas de capitais públicos ou com participação maioritária de capital público, bem como de empresas concessionárias de bens do domínio público; - Os administradores por parte da Região Administrativa Especial de Macau e os delegados do Governo; - Os titulares de demais cargos equiparados a direcção e chefia, nomeadamente chefes de gabinete e assessores. 2.º Grupo Trabalhadores da Administração Pública, nela se incluindo os serviços e fundos autónomos e os demais institutos públicos - Os funcionários de nomeação definitiva ou em comissão de serviço; - Os agentes de nomeação provisória ou em regime de contrato além do quadro; - O pessoal contratado que preste trabalho subordinado1; - O pessoal civil ou militarizado das Forças de Segurança de Macau; - O pessoal alfandegário. Para além disso, a lei referida também determina a publicidade da Parte IV das declarações de bens patrimoniais e interesses das seguintes individualidades: - O Chefe do Executivo; - Os titulares dos principais cargos, ou seja, Secretário, Comissário contra a Corrupção, Comissário da Auditoria, Comandante-Geral dos Serviços de Polícia Unitários e Comandante dos Serviços de Alfândega; - Os deputados à Assembleia Legislativa; - Os magistrados; - Os membros do Conselho Executivo; - Os chefes de gabinete; - Os directores e os subdirectores, ou os titulares dos cargos equiparados dos serviços da Administração Pública, incluindo os dos serviços e fundos autónomos e demais institutos públicos, bem como o presidente e os membros de órgãos de direcção, administração, gestão e fiscalização dos mesmos; - Os titulares de órgãos de administração e fiscalização de empresas públicas, de empresas de capitais públicos ou com participação maioritária de capital público, bem como de empresas concessionárias de bens do domínio público. Nota 1: Incluindo os assalariados e os recrutados mediante contrato individual de trabalho, sendo ainda considerados como trabalhadores da Administração Pública os tarefeiros e prestadores de serviços, desde que prestem, de facto, trabalho subordinado.

-

Local de apresentação

Nota 2: São ainda entregues na secretaria do Tribunal de Última Instância as declarações: a) Dos trabalhadores do Comissariado contra a Corrupção; b) De ambos os cônjuges ou unidos de facto, quando estejam obrigados à declaração e um deles deva apresentá-la junto da secretaria do Tribunal de Última Instância, independentemente de a declaração ser prestada em conjunto ou separadamente.

-

Forma da declaração e fornecimento dos impressos

- A declaração é efectuada em impressos de modelo constante da lei e é constituída por quatro partes. Em caso de necessidade, a matéria a preencher nas Partes II a IV pode ser desenvolvida no impresso intitulado "Desenvolvimento de Campos" ou em documento anexado para o efeito. - Os impressos para a declaração são disponibilizados pelo Comissariado contra a Corrupção através do seu sítio na Internet (www.ccac.org.mo) e que podem ser também solicitados gratuitamente ao serviço ou instituição que o declarante integre. Apenas um exemplar dos respectivos envelopes é fornecido gratuitamente pelo serviço ou instituição que o declarante integre, ou junto do qual preste funções3 . Se, por qualquer razão (por exemplo, por erro de escrita), o declarante necessitar de mais do que um exemplar de qualquer dos envelopes, suportará os correspondentes encargos. - Tendo o cônjuge ou unido de facto do declarante4 o dever de colaborar na prestação dos elementos que se mostrem necessários ao preenchimento da declaração, o serviço ou instituição em causa também lhe deve fornecer gratuitamente, através do declarante, um exemplar das Partes I e II da declaração e dos respectivos envelopes. Nota 3: Ou o respectivo serviço de apoio, ou o superior hierárquico da entidade ou serviço junto do qual aquele inicie, preste ou cesse funções. Nota 4: O "unido de facto do declarante" tem que ser maior de 18 anos, não casado, e conviver com o declarante voluntariamente em condições análogas às dos cônjuges há, pelo menos 2 anos (cfr. art.os 1471.º e 1472.º do Código Civil).

-

Casos em que ambos os cônjuges ou unidos de facto sejam titulares de cargos públicos/trabalhadores da Administração Pública

Quando ambos têm o dever de apresentar a declaração ao mesmo tempo

Declaração prestada em conjunto

Se não houver inconveniente para ambos os declarantes em permitir que a outra parte aceda à matéria por si declarada, podem optar por apresentar em conjunto uma só declaração, na qual declarem todos os elementos a que estão obrigados e assinem na qualidade de declarantes. O original da declaração é autuado em processo individual do primeiro declarante, e uma fotocópia é inserida no processo individual do seu cônjuge ou unido de facto.

Declaração prestada separadamente

Se um dos declarantes não quiser que a outra parte tome conhecimento dos seus dados patrimoniais, pode prestar a declaração separadamente, sendo nesta indicados apenas os elementos relativos aos seus dados patrimoniais e assinada somente por si. No entanto, o declarante tem que preencher na Parte I da sua declaração os dados pessoais do seu cônjuge ou unido de facto.

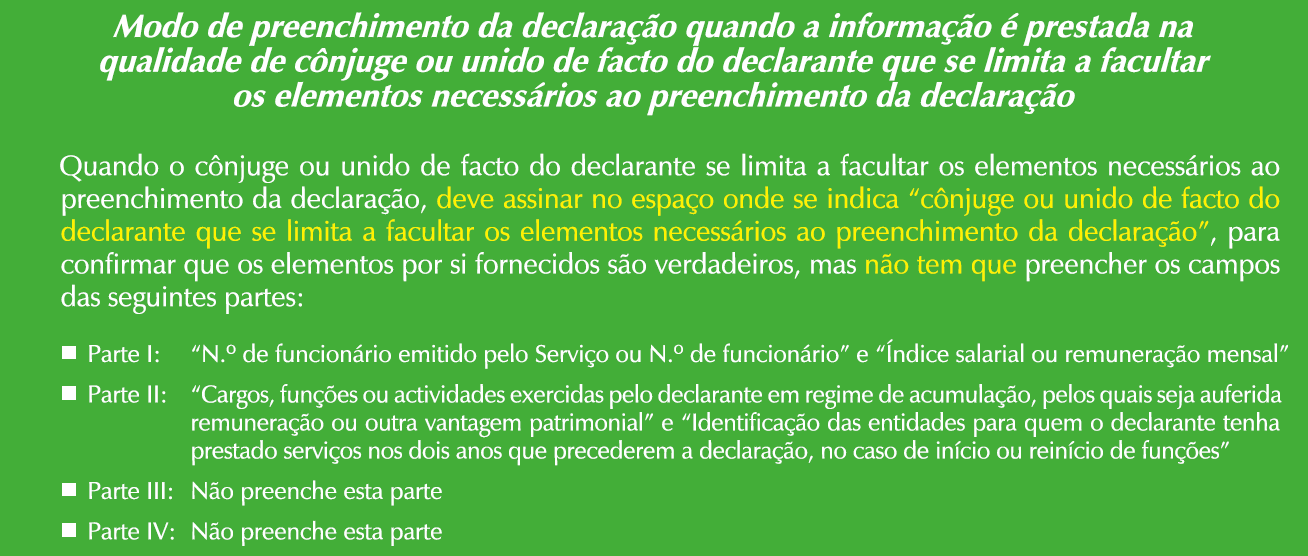

As duas formas de apresentar a declaração separadamente: - Preenchimento de um exemplar da declaração: Ao apresentar a declaração, o declarante declara ao funcionário responsável pelo seu recebimento (doravante designado por "funcionário") que tem também o dever de facultar os elementos necessários ao preenchimento da declaração na qualidade de cônjuge ou unido de facto de um outro declarante. Neste caso, o funcionário toma as providências para que o declarante fotocopie a sua declaração, por si próprio. O original da declaração e a fotocópia, depois de serem encerrados em envelopes apropriados, são autuados nos processos individuais do declarante e do seu cônjuge ou unido de facto, respectivamente. No entanto, convém salientar que este último, apesar de poder aceder ao seu processo individual, não tem direito a tomar conhecimento dos dados prestados pelo declarante. - Preenchimento de dois exemplares da declaração: O declarante, além de apresentar uma declaração completa para ser autuada no seu processo individual, apresenta um outro exemplar das Partes I e II da declaração, na qualidade de cônjuge ou unido de facto de um outro declarante, para cumprir o dever de facultar os elementos necessários ao preenchimento da declaração deste e para ser inserido no respectivo processo individual. (Vide "Modo de preenchimento da declaração quando a informação é prestada na qualidade de cônjuge ou unido de facto do declarante que se limita a facultar os elementos necessários ao preenchimento da declaração") Quando só um dos cônjuges tem o dever de apresentar a declaração e a outra parte ainda não está obrigada a actualizar a sua declaração

Independentemente de a declaração ser prestada conjunta ou separadamente, a parte que ainda não está obrigada a actualizar a sua declaração pode optar por:

(1) Aproveitar a ocasião para actualizar a sua declaração, prestando-a também na qualidade de declarante; ou (2) Apenas facultar, na qualidade de cônjuge ou unido de facto do declarante, os elementos necessários ao preenchimento da declaração (Vide "Modo de preenchimento da declaração quando a informação é prestada na qualidade de cônjuge ou unido de facto do declarante que se limita a facultar os elementos necessários ao preenchimento da declaração"). ◆ Qual é a vantagem de aproveitar a ocasião para actualizar a sua declaração, prestando-a também na qualidade de declarante? A vantagem essencial é que tal acto produz efeitos de actualização da respectiva declaração. Assim, se futuramente o declarante tiver que apresentar uma nova declaração ao fim de 5 anos contados da última declaração, este prazo só se contará a partir da data da última actualização.

-

Quando o cônjuge ou unido de facto do declarante não seja titular de cargo público/trabalhador da Administração Pública

✻ O cônjuge ou unido de facto do declarante tem apenas o dever de facultar ao declarante os elementos necessários ao preenchimento da declaração. ✻ O cônjuge ou unido de facto do declarante pode optar por: - Facultar os elementos necessários ao declarante, mediante preenchimento por si na declaração deste ou transmitindo-os a este para que os introduza na declaração; ou - Preencher e apresentar, por si, à entidade depositária as Partes I e II da declaração.

(Vide "Modo de preenchimento da declaração quando a informação é prestada na qualidade de cônjuge ou unido de facto do declarante que se limita a facultar os elementos necessários ao preenchimento da declaração")✻ O prazo para facultar os elementos por parte do cônjuge ou unido de facto coincide com o prazo para a apresentação da declaração pelo declarante, ou seja, no prazo de 90 dias contados a partir do dia em que o declarante está obrigado a apresentar a declaração.

-

Dever de Notificação

Dever de notificação pelo serviço ou instituição que o declarante integre, ou junto do qual preste funções O serviço ou instituição que o declarante integre, ou junto do qual preste funções (Vide nota3) deve, no prazo de 10 dias a contar do facto que lhe dá origem: 1) Notificar o declarante do dever de apresentação da declaração através do modelo de notificação fixado na lei; e, 2) Remeter, ao mesmo tempo, às duas entidades depositárias uma cópia da respectiva notificação. Sempre que o serviço ou instituição acima mencionados não consiga notificar atempadamente o declarante, deve, nos 10 dias seguintes, comunicar tal facto às duas entidades depositárias. No caso de cessação de funções por morte do declarante, o serviço ou instituição em causa deve, no prazo de 10 dias a contar da tomada de conhecimento desse facto, comunicá-lo à respectiva entidade depositária, para proceder à destruição das declarações 5 anos após o falecimento do declarante. Dever de notificação pelo próprio declarante (quando este é casado ou se encontra em situação de união de facto) Tendo sido notificado do dever de apresentação da declaração, o declarante deve, com a maior brevidade possível, notificar o seu cônjuge ou unido de facto, para que este possa cumprir o dever de facultar os elementos necessários ao preenchimento da declaração.

-

Instruções gerais para preenchimento da declaração

1. Antes de preencher a declaração, leia com atenção as presentes orientações. 2. A declaração deve ser preenchida com letra legível e os valores devem ser expressos em patacas ou noutra moeda. 3. A versão electrónica dos impressos permite que os elementos da declaração sejam introduzidos directamente no computador. 4. O declarante deve rubricar cada página da Parte II da declaração. 5. O declarante deve rubricar todas as páginas dos documentos anexados. 6. O declarante deve preencher a declaração cuidadosamente. 7. As declarações inexactas ou falsas fazem incorrer o declarante em responsabilidade nos termos do artigo 27.º da Lei n.º 11/2003, alterada e republicada pela Lei n.º 1/2013. 8. Devem constar na declaração todos os rendimentos, bens patrimoniais e dívidas sujeitos à declaração, quer situados em Macau, quer situados no exterior. 9. A ordem de escrita das datas nos impressos deve ser: "dia/mês/ano". 10. Sempre que devam prestar informações complementares aos dados preenchidos, podem fazê-lo no campo "Observações".

-

Responsabilidade jurídica5

Responsabilidade jurídica do declarante - Irregularidade formal (cfr. art.º 13.º do Regime Jurídico da Declaração de Bens Patrimoniais e Interesses)

- Se a entidade depositária verificar na declaração a existência de qualquer irregularidade formal, nomeadamente relativa à apresentação ou ao preenchimento inadequado da Parte I da declaração, o declarante é notificado para proceder à sua regularização no prazo de 10 dias a contar da notificação; o não cumprimento atempado deste dever pelo declarante é considerado como falta de entrega da declaração, pelo que será sujeito à respectiva responsabilidade. - Falta de entrega da declaração nos prazos fixados (cfr. art.º 26.º do Regime Jurídico da Declaração de Bens Patrimoniais e Interesses)

- No caso de o declarante não apresentar a declaração nos prazos fixados, pode ser determinada a suspensão do pagamento de um sexto do vencimento ou da remuneração de base até se mostrar cumprida a obrigação de entrega da declaração em falta. - A falta de apresentação da declaração, por culpa dos obrigados, nos prazos fixados, é punida com multa de montante equivalente ao triplo da remuneração mensal correspondente ao cargo ou função exercidos. Mesmo após a aplicação de multa, continuando o declarante a não apresentar a declaração, é mantida a suspensão do pagamento de um sexto do vencimento ou da remuneração de base até se mostrar cumprida a obrigação de entrega da declaração em falta. - Se o declarante não cumprir a intimação do Presidente do Tribunal de Última Instância ou do Comissário contra a Corrupção, consoante o caso, para apresentar a declaração em prazo não superior a 30 dias, incorre no crime de desobediência.- Inexactidão dos elementos (cfr. art.os 27.º e 29.º Regime Jurídico da Declaração de Bens Patrimoniais e Interesses)

- A inexactidão indesculpável dos elementos constantes da declaração sujeita os infractores à multa equivalente às remunerações pelo cargo exercido, de 3 meses a 1 ano. - Se a inexactidão resultar de intenção dolosa, fica o declarante sujeito à pena de prisão até 3 anos ou à pena de multa cominadas no art.º 323.º (Falsidade de depoimento ou declaração) do Código Penal, não podendo, contudo, quando seja o caso de aplicação de multa, ser a multa inferior à remuneração de 6 meses pelo cargo exercido; além disso, ainda pode ser proibido do exercício de cargos públicos e, bem assim, do exercício de funções públicas, por período até 10 anos. - Riqueza injustificada (cfr. art.os 28.º e 29.º do Regime Jurídico da Declaração de Bens Patrimoniais e Interesses)

- Se o declarante, por si ou por interposta pessoa, estiver na posse de património ou rendimentos anormalmente superiores aos indicados nas declarações anteriores prestadas e não justifique, concretamente, como e quando vieram à sua posse ou não demonstre satisfatoriamente a sua origem lícita, é punido com pena de prisão até 3 anos ou com pena de multa. O património ou rendimentos em causa cuja posse ou origem não haja sido justificada, pode, em decisão judicial condenatória, ser apreendido e declarado perdido a favor da RAEM. Além disso, pode ser proibido do exercício de cargos públicos e, bem assim, do exercício de funções públicas, por período até 10 anos. Responsabilidade jurídica do cônjuge ou unido de facto do declarante - Dever de colaboração do cônjuge (cfr. art.º 30.º do Regime Jurídico da Declaração de Bens Patrimoniais e Interesses)

- O cônjuge ou unido de facto do declarante é obrigado a facultar-lhe todos os elementos que se mostrem necessários ao preenchimento da declaração, mas pode optar por apresentar por si à entidade depositária as Partes I e II da declaração. Quem, intencional e injustificadamente, não cumprir esta obrigação, é punido com pena de prisão até 2 anos ou multa até 240 dias. Nota 5: São também aplicáveis as sanções mais graves ou regimes especiais que estejam fixados no Código Penal ou noutra lei.

-

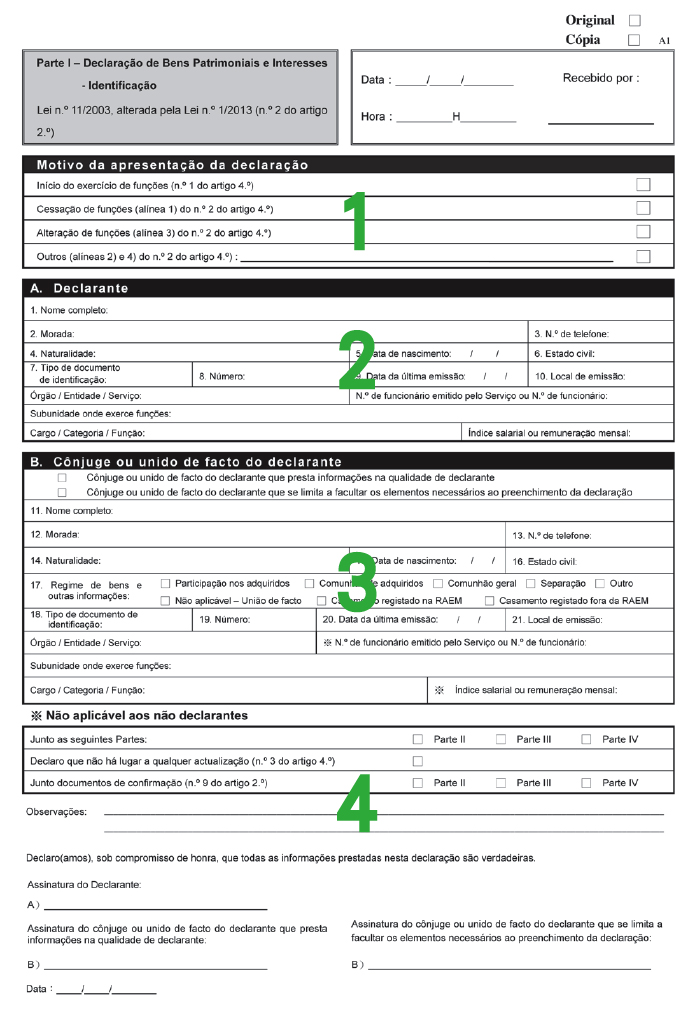

Parte I - Declaração de Bens Patrimoniais e Interesses - Identificação

Destina-se ao preenchimento dos dados pessoais de identificação do declarante e do seu cônjuge ou unido de facto.

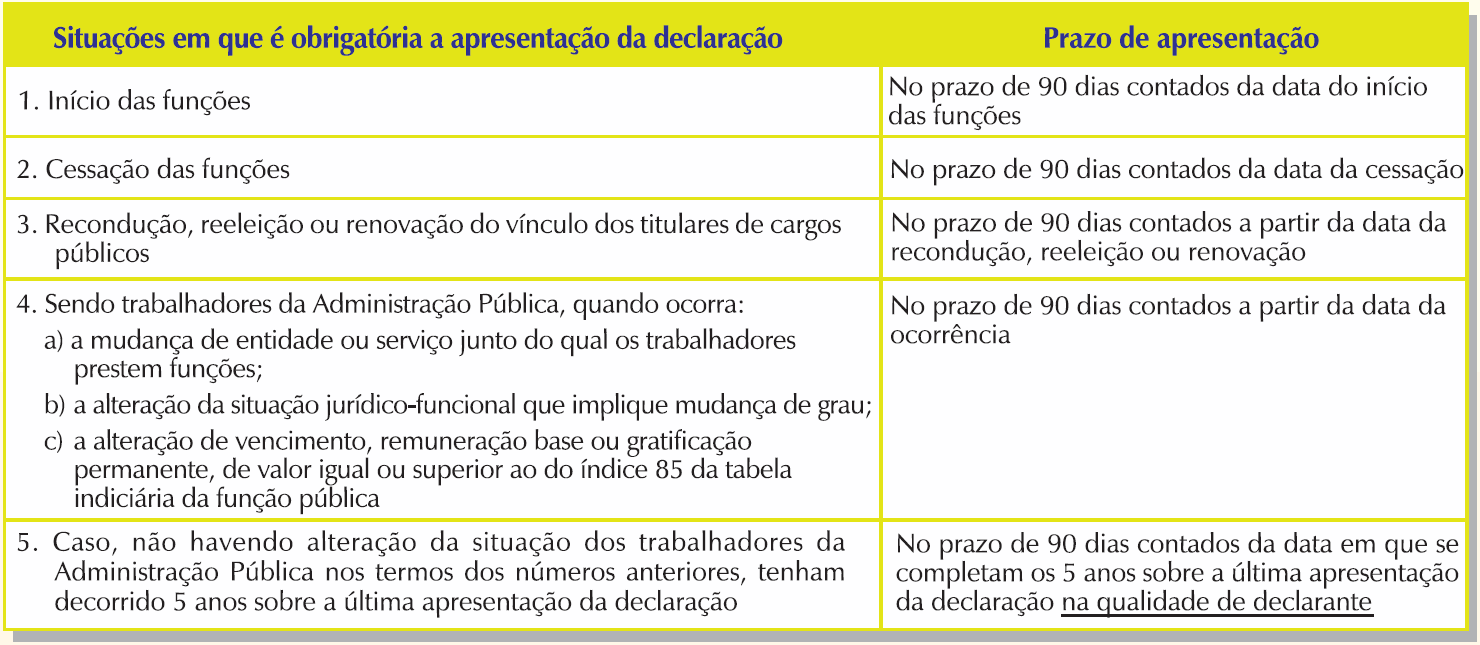

1. Motivo da apresentação da declaração (1) Início do exercício de funções A declaração é apresentada no prazo de 90 dias a contar do dia do início do exercício das funções do declarante na função pública ou do reinício das suas funções na nova entidade ou serviço. (2) Cessação de funções A declaração é actualizada no prazo de 90 dias a contar da data da cessação das funções por motivo de aposentação voluntária ou obrigatória, desligação do serviço para efeito de aposentação, exoneração, cessação de contrato, termo da contratação por parte do serviço junto do qual o declarante preste serviço, aplicação da pena disciplinar de demissão ou licença sem vencimento de longa duração. (3) Alteração de funções A declaração é actualizada no prazo de 90 dias a contar da mudança de entidade ou serviço junto do qual o declarante preste funções ou da mudança de grau ou da alteração de vencimento, remuneração base ou gratificação permanente, de valor igual ou superior ao do índice 85 da tabela indiciária da função pública. (4) Outros A declaração é actualizada no prazo de 90 dias a contar do decurso do prazo de 5 anos sobre a última apresentação, caso o declarante não se encontre em nenhuma das situações atrás referidas; no caso de titulares de cargos públicos, a declaração actualizada é apresentada no prazo de 90 dias a contar da recondução, reeleição ou renovação do vínculo que obriga à respectiva declaração; quando o cônjuge ou unido de facto aproveitar a ocasião para actualizar a sua declaração, esta deve ser entregue no prazo de 90 dias a contar da data da alteração; por outros motivos, a declaração é actualizada por iniciativa própria do declarante. 2. Declarante 1. Nome completo Nome utilizado no documento de identificação, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 2. Morada Morada em chinês / português / inglês através da qual é contactável o declarante. 3. N.° de telefone N.° do telefone da rede fixa ou do telemóvel através do qual é contactável o declarante. 4. Naturalidade Local de nascimento do declarante. 5. Data de nascimento Data indicada no documento de identificação, pela seguinte ordem: dia/mês/ano. 6. Estado civil Estado civil actual, casado(a), solteiro(a), divorciado(a) e viúvo(a). 7. Tipo de documento de identificação Tipo de documento de identificação, como, por exemplo, bilhete de identidade da RAEM, passaporte, etc. 8. Número Número do documento de identificação. 9. Data da última emissão Data de emissão mais recente. 10. Local de emissão Território ou país onde foi emitido o documento de identificação. Órgão / Entidade / Serviço - Entidade ou serviço junto do qual presta funções, por exemplo, direcção de serviços, gabinete, comissão, etc. Subunidade onde exerce funções - Subunidade a que pertence o declarante, como, por exemplo, departamento, divisão, sector, secção, etc. Cargo / Categoria / Função - Cargo do declarante ou forma da sua contratação caso não haja uma denominação concreta do cargo. N.° de funcionário emitido pelo Serviço ou N.° de funcionário - O número de trabalhador atribuído internamente ao pessoal ou n.º de guarda, no caso de pessoal militarizado. Índice salarial ou remuneração mensal - Índice salarial ou remuneração mensal auferida pelo exercício das respectiva funções. 3. Cônjuge ou unido de facto do declarante Esta parte não é preenchida por declarante solteiro(a), divorciado(a) ou viúvo(a) e que não se encontre em situação de união de facto. (1) Cônjuge ou unido de facto do declarante na qualidade de declarante: Caso o cônjuge do declarante A seja também trabalhador da Administração Pública e preste a declaração na qualidade de declarante, o seu processo será igualmente actualizado. (2) Cônjuge ou unido de facto do declarante, cumprindo o dever de facultar os elementos necessários ao preenchimento da declaração: Caso o cônjuge ou unido de facto do declarante A não seja trabalhador da Administração Pública, tem apenas o dever de facultar ao declarante os elementos necessários ao preenchimento da declaração; caso o cônjuge do declarante A seja também trabalhador da Administração Pública e opte por cumprir o dever de prestar os elementos necessários ao preenchimento da declaração, o seu processo não será concomitantemente actualizado. 11. Nome completo Nome utilizado no documento de identificação, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 12. Morada Morada em chinês / português / inglês através da qual é contactável o cônjuge do declarante. 13. N.° de telefone N.° do telefone da rede fixa ou do telemóvel através do qual é contactável o cônjuge do declarante. 14. Naturalidade Local de nascimento do cônjuge do declarante. 15. Data de nascimento Data indicada no documento de identificação, pela seguinte ordem: dia/mês/ano. 16. Estado civil Estado civil actual, casado(a), solteiro(a), divorciado(a) e viúvo(a). 17. Regime de bens e outras informações - O declarante deve seleccionar de entre as seguintes opções relativas ao regime de bens: Participação nos adquiridos; Comunhão de adquiridos; Comunhão geral; Separação; ou Outro.

- Quanto a unidos de facto, não existe regime de bens.

- Quando se trate de casamento registado na RAEM, é necessário indicar o regime de bens, seleccionando de entre as opções atrás referidas.

- Em caso de casamento registado fora da RAEM, a indicação ou não do regime de bens depende da sua aplicabilidade ao declarante.

18. Tipo de documento de identificação Tipo de documento de identificação, como, por exemplo, bilhete de identidade da RAEM, passaporte, etc. 19. Número Número do documento de identificação. 20. Data da última emissão Data de emissão mais recente. 21. Local de emissão Território ou país onde foi emitido o documento de identificação. Órgão / Entidade / Serviço - Denominação do órgão, serviço ou empresa onde exerce funções. Subunidade onde exerce funções - Subunidade onde preste trabalho, como, por exemplo, secção de obras. Cargo / Categoria / Função -Denominação do cargo, como, por exemplo, engenheiro. ※N.° de funcionário emitido pelo Serviço ou N.° de funcionário - É apenas preenchido pelo cônjuge ou unido de facto do declarante que é também trabalhador da Administração Pública e que presta informações na qualidade de declarante. ※Índice salarial ou remuneração mensal - É apenas preenchido pelo cônjuge ou unido de facto do declarante que é também trabalhador da Administração Pública e que presta informações na qualidade de declarante. 4. Outras indicações (1) Junto as seguintes Partes Assinalar a(s) opção(ções) que correspondam à(s) parte(s) que compõem a presente declaração (Partes II, III e IV). Em caso de actualização da declaração, a Parte II deve ser preenchida novamente com todos os elementos objecto da declaração. (2) Declaro que não há lugar a qualquer actualização (n.° 3 do artigo 4.°) Em caso de actualização da declaração e quando não haja alteração relativamente às informações prestadas na última declaração, é apenas necessário assinalar a quadrícula e entregar a Parte I, sendo desnecessária a apresentação das Partes II, III e IV. (3) Junto documentos de confirmação (n.° 9 do artigo 2.°) Assinalar a quadrícula correspondente, indicando quais as partes (Partes II, III e IV) a que se juntam documentos. (4) Observações Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. (5) Assinatura do Declarante Espaço reservado para a assinatura e a confirmação pelo declarante dos dados constantes na declaração. (6) Assinatura do cônjuge ou unido de facto do declarante que presta informações na qualidade de declarante Se o cônjuge do declarante A for funcionário público e que preste informações na qualidade de declarante, deve o mesmo assinar a declaração e confirmar que os dados ali constantes são verdadeiros. (7) Assinatura do cônjuge ou unido de facto do declarante que se limita a facultar os elementos necessários ao preenchimento da declaração Independentemente de o cônjuge do declarante A ser ou não funcionário público, quando se limita a facultar elementos necessários ao preenchimento da declaração, deve o mesmo assinar a declaração e confirmar que os dados ali constantes são verdadeiros. (8) Data Data em que foi assinada a declaração.

-

Parte II - Declaração de Bens Patrimoniais e Interesses - Situação Patrimonial

Esta parte destina-se ao preenchimento dos dados dos bens patrimoniais e interesses do declarante e do seu cônjuge ou unido de facto.

1. Declarante Nome Nome utilizado no documento de identificação, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 2. Cônjuge ou unido de facto do declarante Nome Nome utilizado no documento de identificação do cônjuge ou unido de facto do declarante, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 3. Notas (1) Preenchimento dos campos "Possuidor", "Devedor", "Pessoa que acumula funções" e "Prestador de serviços" Em relação ao campo mais à direita da Parte II, ou seja "Possuidor", "Devedor", "Pessoa que acumula funções" e "Prestador de serviços", deve assinalar com "A", "B", "C" ou "D" de acordo com as situações das indicações (2) a (5) seguintes (isto é, as notas da Parte II da declaração). (2) Situação de preenchimento com um "A" Se os bens patrimoniais, interesses ou dívidas pertencerem ao declarante, ou este acumular funções ou tiver prestado serviços a entidades públicas ou privadas nos dois anos precedentes à declaração no caso de início ou reinício de funções, deve assinalar, respectivamente, os campos "Possuidor", "Devedor", "Pessoa que acumula funções" e "Prestador de serviços" com um "A". (3) Situação de preenchimento com um "B" Se os bens patrimoniais, interesses ou dívidas pertencerem ao cônjuge ou unido de facto do declarante ou se este prestar informações também na qualidade de declarante, acumular funções ou tiver prestado serviços a entidades (públicas ou privadas) nos dois anos precedentes à declaração no caso de início ou reinício de funções, deve assinalar, respectivamente, os campos "Possuidor", "Devedor", "Pessoa que acumula funções" e "Prestador de serviços" com um "B". (4) Situação de preenchimento com um "C" Se os bens patrimoniais, interesses ou dívidas forem comuns ou em compropriedade, deve assinalar, respectivamente, os campos " Possuidor" e "Devedor" com um "C". (5) Situação de preenchimento com um "D" Se os bens patrimoniais ou interesses forem possuídos ou as dívidas assumidas por interposta pessoa, deve assinalar, respectivamente, os campos "Possuidor" e "Devedor" com um "D". (6) Unidade monetária Os valores de todos os bens patrimoniais, interesses ou dívidas podem ser expressos em patacas ou noutra moeda. 4. Imóveis (incluindo prédios rústicos e urbanos) 22. Localização Referir o local onde se situa o imóvel. Caso o imóvel se situe fora de Macau, deve indicar o país, a cidade e o respectivo endereço para identificar a localização do mesmo. 23. N.º de matriz/ Registo Predial Em relação ao imóvel situado em Macau, pode consultar o "número de inscrição matricial" que consta no conhecimento de cobrança da contribuição predial emitido pela Direcção dos Serviços de Finanças. Caso o imóvel se situe fora de Macau, deve mencionar o número que consta no documento oficialmente reconhecido no local onde o imóvel se situe. 24. Valor (valor de aquisição ou valor actual do mercado) Deve indicar o valor e o ano em que efectuou a aquisição ou o valor oficialmente avaliado. Deve fazer uma nota ao lado do valor indicando se se trata de valor de aquisição ou valor avaliado. 25. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração.

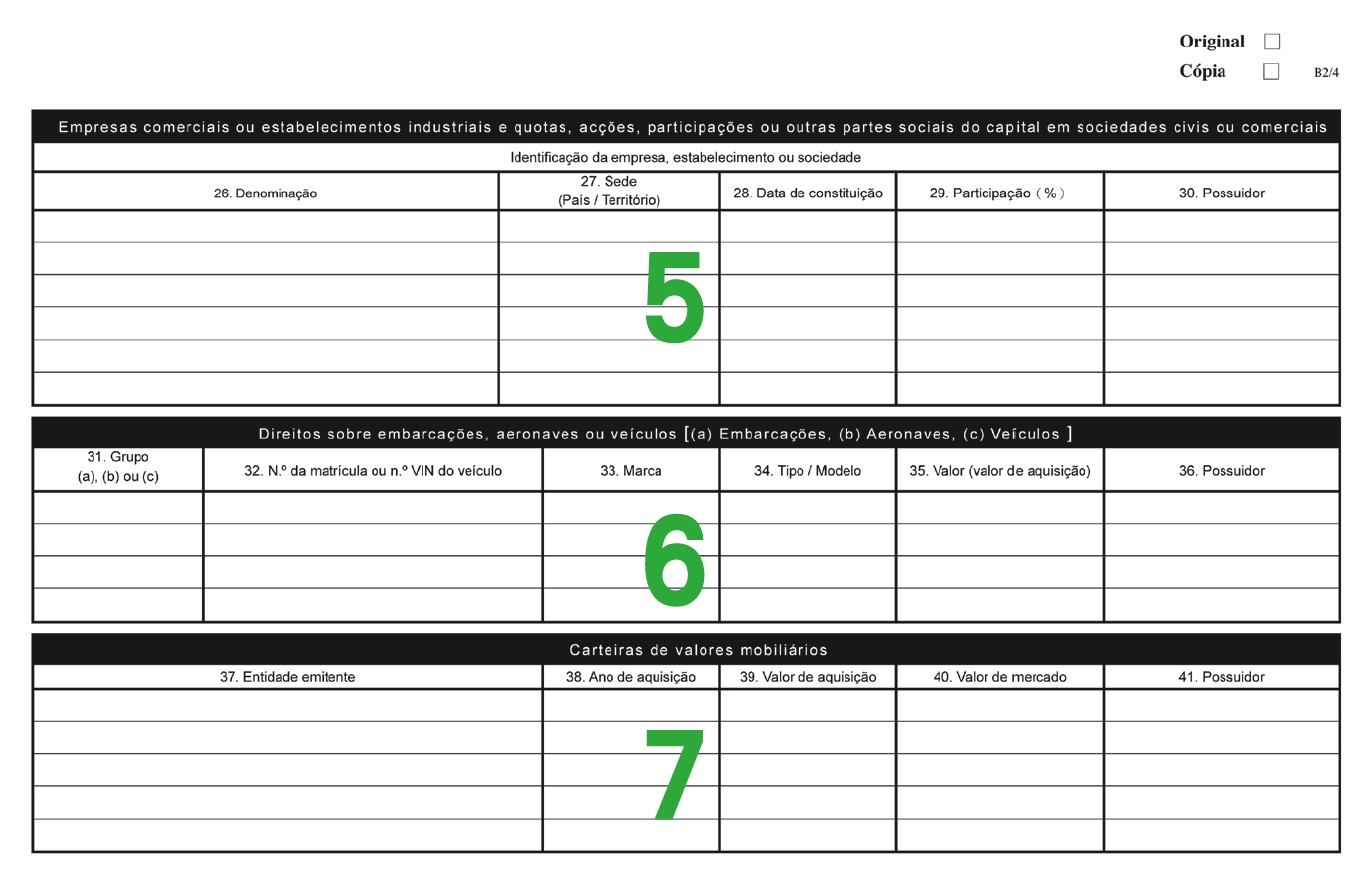

5. Empresas comerciais ou estabelecimentos industriais e quotas, acções, participações ou outras partes sociais do capital em sociedades civis ou comerciais 26. Denominação Denominação das sociedades de que tenha participação ou outros elementos para as identificar. 27. Sede (País / Território) Identificação do local onde a sociedade tem a sua sede social. 28. Data de constituição Data da constituição constante na escritura pública. 29. Participação (%) Participação percentual na sociedade. 30. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração. 6. Direitos sobre embarcações, aeronaves ou veículos [(a) Embarcações, (b) Aeronaves, (c) Veículos ] 31. Grupo Deve mencionar o tipo de transporte que possui com o preenchimento de "(a)", "(b)" ou "(c)". (a) significa embarcações enquanto (b) e (c) indica, respectivamente, aeronaves e veículos. 32. N.º da matrícula ou n.º VIN do veículo N.º da matrícula que consta no registo, se for o caso de veículo, deve indicar a matrícula ou o VIN mencionado no livrete do mesmo. 33. Marca Marca em conformidade com o descrito no livrete. 34. Tipo / Modelo Tipo e modelo em conformidade com o descrito no livrete. 35. Valor (valor de aquisição) Valor de aquisição da embarcação, aeronave ou veículo. 36. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração. 7. Carteiras de valores mobiliários Consideram-se incluídos nesta rubrica as acções, obrigações, títulos ou certificados de dívida pública ou quaisquer outros títulos de crédito ou de valor, independentemente de terem ou não cotação em qualquer bolsa. 37. Entidade emitente Elementos de identificação da entidade que emitiu o título. 38. Ano de aquisição Ano de aquisição do título. 39. Valor de aquisição Valor de aquisição do título. 40. Valor de mercado Indicar a cotação do mercado, à data da assinatura da declaração. 41. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração.

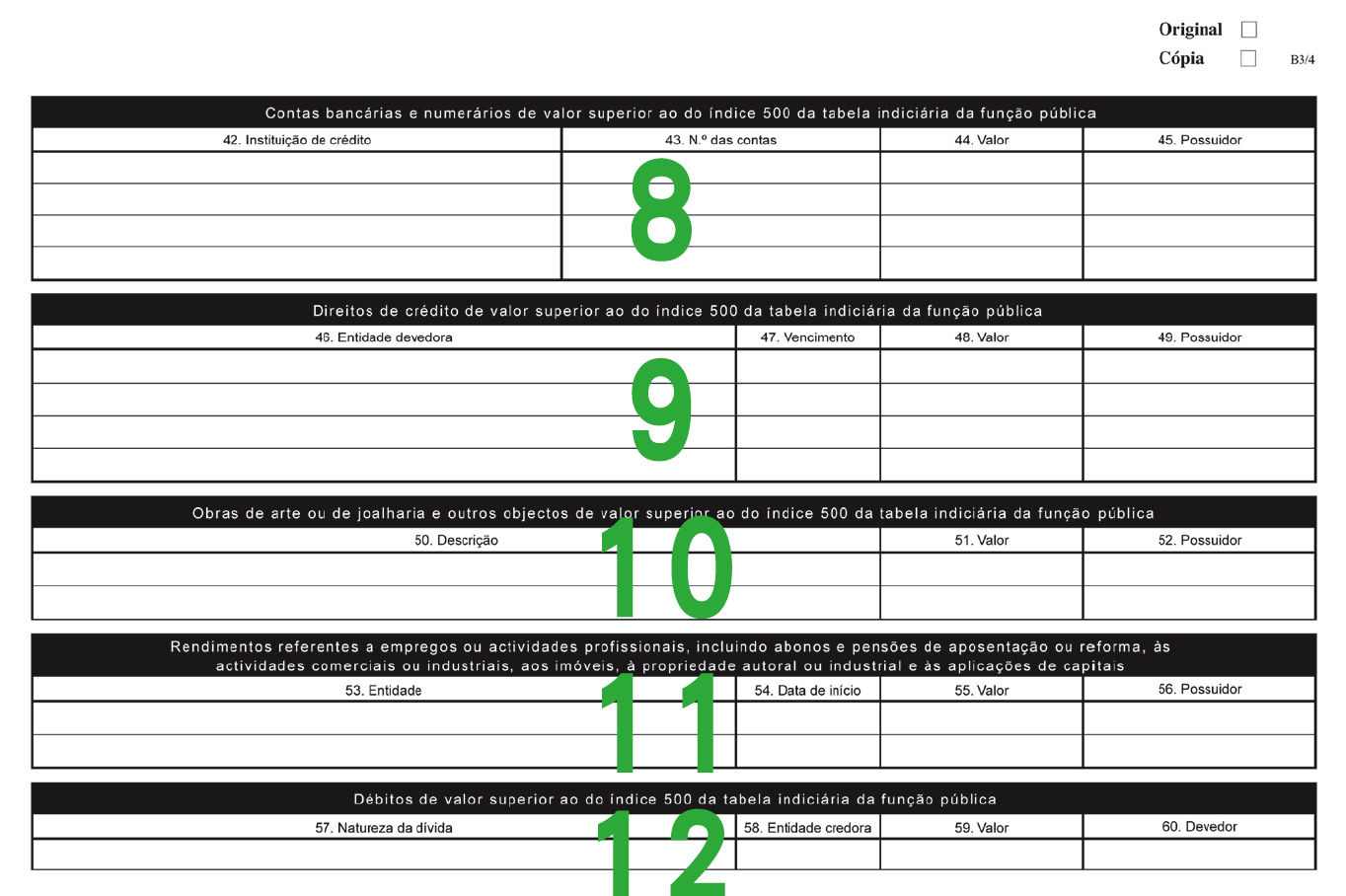

8. Contas bancárias e numerários de valor superior ao do índice 500 da tabela indiciária da função pública Incluindo os depósitos em qualquer instituição de crédito e o numerário guardado em casa, em cofre do banco ou em outros locais, desde que o respectivo valor seja superior ao do índice 500 da tabela indiciária da função pública. 42. Instituição de crédito Os bancos, a Caixa Económica Postal e as sociedades de locação financeira, etc. 43. N.º das contas Número de cada conta aberta em instituições de crédito. 44. Valor Os valores do depósito e do numerário, à data da assinatura da declaração. 45. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração. 9. Direitos de crédito de valor superior ao do índice 500 da tabela indiciária da função pública Devem ser declarados todos os créditos de valor superior ao do índice 500 da tabela indiciária da função pública, seja qual for a qualidade dos devedores. 46. Entidade devedora Dados de identificação do devedor ou outros elementos para os mesmos efeitos. 47. Vencimento Data do vencimento. 48. Valor Valor ainda em dívida, à data da assinatura da declaração. 49. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração. 10. Obras de arte ou de joalharia e outros objectos de valor superior ao do índice 500 da tabela indiciária da função pública Devem ser declarados as obras de arte ou de joalharia e outros objectos como: mobiliários, aparelhagens de som, electrodomésticos, desde que o seu valor seja superior ao do índice 500 da tabela indiciária da função pública, sendo excluídos os bens de consumo corrente como por exemplo: bebidas alcoólicas ou charutos. Quanto aos objectos depreciáveis, pode ser indicado o valor da sua aquisição ou o seu valor de mercado à data da declaração. 50. Descrição Deve descrever explicitamente todos os elementos relativos aos bens desta rubrica, como por exemplo: um anel de diamantes. 51. Valor Valor e ano de aquisição. Pode-se ainda recorrer ao valor calculado por perito ou instituição oficial, ou através do valor publicado em catálogos especializados, cujos dados podem ser juntos à declaração. 52. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração. 11. Rendimentos referentes a empregos ou actividades profissionais, incluindo abonos e pensões de aposentação ou reforma, às actividades comerciais ou industriais, aos imóveis, à propriedade autoral ou industrial e às aplicações de capitais Compreendem os diversos rendimentos auferidos pelo declarante e pelo seu cônjuge ou unido de facto e as respectivas proveniências. 53. Entidade Dados de identificação da entidade remuneradora ou outros elementos para os mesmos efeitos, como por exemplo: denominação / designação da entidade ou o nome do remunerador. 54. Data de início Data em que se iniciou a actividade ou data em que auferiu o rendimento. 55. Valor Valor da remuneração e da vantagem patrimonial auferida pelo exercício de actividades profissionais, actividades comerciais ou industriais, aos imóveis, à propriedade autoral ou industrial e às aplicações de capitais. Caso as actividades não sejam fixas ou contínuas, calcular com base no período de desempenho. 56. Possuidor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração.

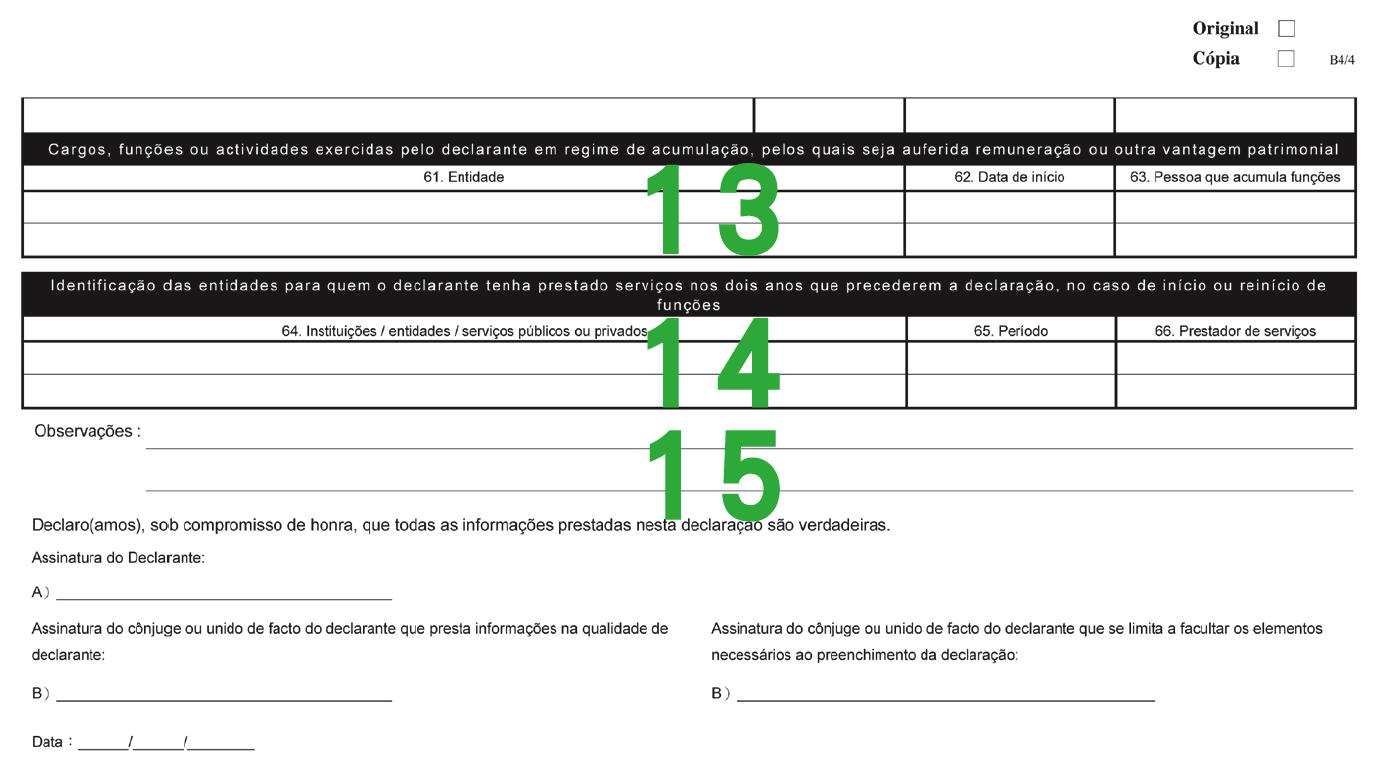

12. Débitos de valor superior ao do índice 500 da tabela indiciária da função pública Devem ser declarados, independentemente da qualidade do credor, os quantitativos em dívida, derivados de empréstimos, adiantamentos ou outros quantitativos creditados, cujo valor do débito seja superior ao do índice 500 da tabela indiciária da função pública. 57. Natureza da dívida Indicar sucintamente a natureza do débito, como por exemplo: hipoteca imobiliária. 58. Entidade credora Indicar o credor, seja pessoa ou empresa, ou os seus dados de identificação. 59. Valor Valor em dívida, à data da assinatura da declaração. 60. Devedor Deve assinalar com "A", "B", "C" ou "D" de acordo com as notas que consta na Parte II da declaração. 13. Cargos, funções ou actividades exercidas pelo declarante em regime de acumulação, pelos quais seja auferida remuneração ou outra vantagem patrimonial Para além do cargo público exercido pelo declarante, deve declarar todas as funções ou actividades exercidas pelo mesmo em regime de acumulação, independentemente de serem ou não de natureza pública, pelas quais seja auferida remuneração ou outra vantagem patrimonial. 61. Entidade Indicar os dados que identificam as funções ou actividades exercidas pelo declarante em regime de acumulação, como por exemplo: denominação / designação da empresa ou da pessoa. 62. Data de início Data em que o declarante iniciou os respectivos cargos, funções ou actividades. 63. Pessoa que acumula funções Deve assinalar com "A" ou "B" de acordo com as notas que consta na Parte II da declaração. 14. Identificação das entidades para quem o declarante tenha prestado serviços nos dois anos que precederem a declaração, no caso de início ou reinício de funções 64. Instituições / entidades / serviços públicos ou privados Identificação dos serviços públicos ou privados ou das pessoas para quem o declarante preste ou que tenha prestado serviços. 65. Período Período em que o declarante tenha prestado serviços às respectivas instituições ou pessoas. 66. Prestador de serviços Deve assinalar com "A" ou "B" de acordo com as notas que consta na Parte II da declaração. 15. Outras indicações (1) Observações Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. (2) Assinatura do Declarante Espaço reservado para a assinatura e a confirmação pelo declarante dos dados constantes na declaração. (3) Assinatura do cônjuge ou unido de facto do declarante que presta informações na qualidade de declarante Se o cônjuge do declarante A for funcionário público e que preste informações na qualidade de declarante, deve o mesmo assinar a declaração e confirmar que os dados ali constantes são verdadeiros. (4) Assinatura do cônjuge ou unido de facto do declarante que se limita a facultar os elementos necessários ao preenchimento da declaração Independentemente de o cônjuge do declarante A ser ou não funcionário público, quando se limita a facultar elementos necessários ao preenchimento da declaração, deve o mesmo assinar a declaração e confirmar que os dados ali constantes são verdadeiros. (5) Data Data em que foi assinada a declaração.

-

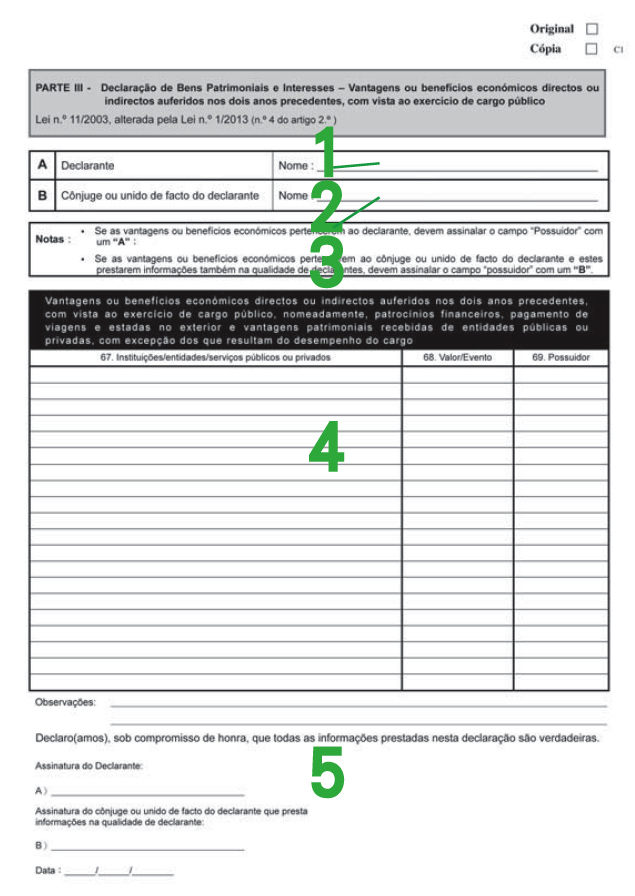

Parte III - Declaração de Bens Patrimoniais e Interesses - Vantagens ou benefícios económicos directos ou indirectos auferidos nos dois anos precedentes, com vista ao exercício de cargo público

1. Declarante Nome Nome utilizado no documento de identificação, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 2. Cônjuge ou unido de facto do declarante Nome Nome utilizado no documento de identificação do cônjuge ou unido de facto do declarante, o qual pode ser escrito em chinês, português ou outra língua estrangeira.

3. Notas (1) Preenchimento do campo "Possuidor" Em relação ao campo mais à direita da Parte III, ou seja, "Possuidor", deve assinalar com "A" ou "B" de acordo com as situações das indicações (2) e (3) seguintes (isto é, as notas da Parte III da declaração). (2) Situação de preenchimento com "A" Se as vantagens ou benefícios económicos pertencerem ao declarante, deve assinalar o campo "Possuidor" com um "A". (3) Situação de preenchimento com "B" Se as vantagens ou benefícios económicos pertencerem ao cônjuge ou unido de facto do declarante e este prestar informações também na qualidade de declarante, deve assinalar o campo "Possuidor" com um "B". 4. Vantagens ou benefícios económicos directos ou indirectos auferidos nos dois anos precedentes, com vista ao exercício de cargo público, nomeadamente, patrocínios financeiros, pagamento de viagens e estadas no exterior e vantagens patrimoniais recebidas de entidades públicas ou privadas, com excepção dos que resultam do desempenho do cargo 67. Instituições/entidades/serviços públicos ou privados Indicam-se as instituições, entidades, serviços públicos ou privados e as pessoas singulares das quais auferiu vantagem ou benefício económico. 68. Valor/Evento Valor real ou estimado da respectiva vantagem ou benefício económico. Caso o declarante não consiga estimar o valor em causa, deve indicar o respectivo evento, por exemplo, o alojamento gratuito em hotel. 69. Possuidor Segundo as notas da Parte III da declaração, deve assinalar com "A" ou "B". 5. Outros esclarecimentos (1) Observações Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. (2) Assinatura do Declarante Espaço reservado para a assinatura e a confirmação pelo declarante dos dados constantes na declaração. (3) Assinatura do cônjuge ou unido de facto do declarante que presta informações na qualidade de declarante Se o cônjuge do declarante A for funcionário público e que preste informações na qualidade de declarante, deve o mesmo assinar a declaração e confirmar que os dados ali constantes são verdadeiros. (4) Data Data em que foi assinada a declaração.

-

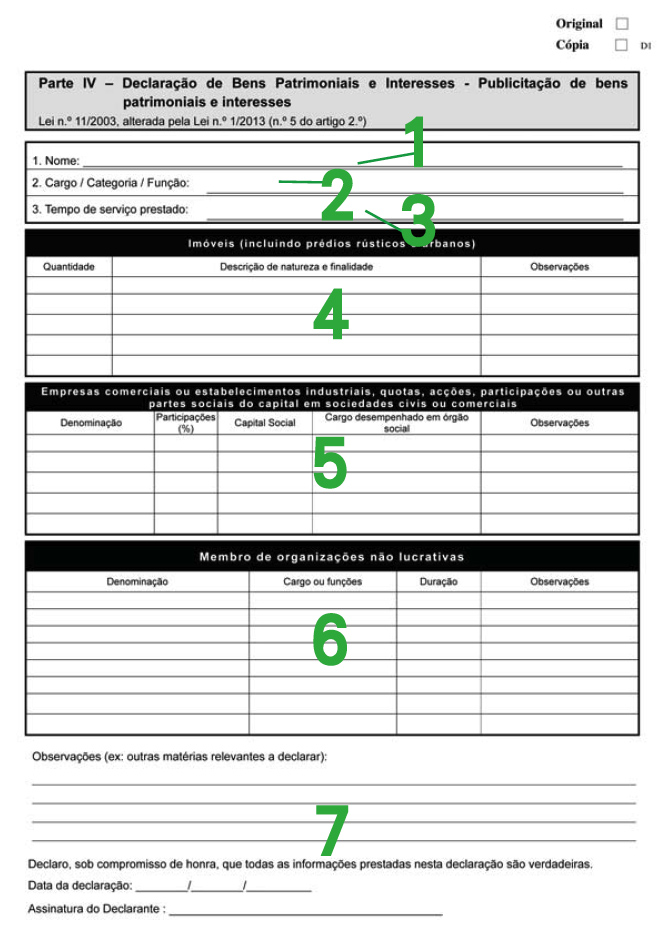

Parte IV - Declaração de Bens Patrimoniais e Interesses - Publicitação de bens patrimoniais e interesses

Individualidades sujeitas à publicidade de declarações de bens patrimoniais e Interesses 1) O Chefe do Executivo e os titulares dos principais cargos; 2) Os deputados à Assembleia Legislativa; 3) Os magistrados (judiciais e do Ministério Público); 4) Os membros do Conselho Executivo; 5) Os chefes de gabinete; 6) Os directores e os subdirectores, ou os titulares dos cargos equiparados dos serviços da Administração Pública, incluindo os dos serviços e fundos autónomos e demais institutos públicos, bem como o presidente e os membros de órgãos de direcção, administração, gestão e fiscalização dos mesmos; 7) Os titulares de órgãos de administração e fiscalização de empresas públicas, de empresas de capitais públicos ou com participação maioritária de capital público, bem como de empresas concessionárias de bens do domínio público. 1. Nome Nome utilizado no documento de identificação, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 2. Cargo / Categoria / Função Denominação do cargo que o declarante efectivamente exerce. Exemplos: - Deputado à Assembleia Legislativa / Membro do Conselho Executivo / Presidente do conselho de administração da Sociedade ABC, S.A.

- Director dos Serviços de Protecção Ambiental

3. Tempo de serviço prestado Número de anos de serviço prestado, incluindo o tempo de serviço prestado tanto no sector público como no sector privado. 4. Imóveis (incluindo prédios rústicos e urbanos) (1) Quantidade Deve proceder-se à devida classificação segundo a natureza e finalidade e indicar a quantidade de cada tipo de imóveis. (2) Natureza e finalidade dos imóveis Todos os imóveis pertencentes ao declarante devem ser declarados, independentemente qual a sua natureza ou finalidade. (3) Descrição de natureza e finalidade ◆ Indicar sucintamente a natureza dos imóveis, por exemplo: terrenos, fabricas, condomínios (edifícios), fracções autónomas de condomínio, etc. ◆ Finalidade Exemplos: - Residencial ou habitacional

- Industrial

- Comercial

- Serviços, escritórios ou profissões liberais

- Actividade hoteleira e similar

- Equipamento social

- Estacionamento de veículos motorizados*

Nota: Pode consultar o artigo 1.º da Lei n.º 6/99/M, de 17 de Dezembro. *Estacionamento automóvel Deve ser declarado na Parte IV o estacionamento automóvel que se encontra já dividido, com lugar concreto e escritura pública autónoma (contrato) (para o qual a notificação para pagamento de imposto é emitida pela Direcção dos Serviços de Finanças). (4) Observações Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. 5. Empresas comerciais ou estabelecimentos industriais, quotas, acções, participações ou outras partes sociais do capital em sociedades civis ou comerciais (1) Denominação Firma da empresa ou sociedade que consta no registo (conforme o registo comercial). (2) Participações(%) Percentagem do capital subscrito pelo declarante na empresa ou sociedade. Nota: Exige-se apenas a declaração das acções/quotas/participações sociais que são directamente detidas pelo declarante (ou seu mandatário). Se a sociedade (por exemplo, Sociedade A) de que o declarante é sócio detiver uma quota noutra sociedade (por exemplo, Sociedade B), o mesmo não deve declarar esta quota na Sociedade B ou noutras sociedades subsequentes. (3) Capital Social Capital social que consta nos estatutos da sociedade comercial. (4) Cargo desempenhado em órgão social Cargo de que é titular ou funções exercidas pelo declarante no órgão social. (5) Observações Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. 6. Membro de organizações não lucrativas (1) Denominação Denominação da organização não lucrativa que consta no registo. (2) Cargo ou funções Cargo de que é titular ou funções exercidas pelo declarante nesta organização. Qualquer cargo detido na organização não lucrativa deve ser declarado, independentemente da designação Exemplos: - Presidente honorário ou honorífico

- Presidente fundador, etc.

(3) Duração Período de exercício do cargo pelo declarante. Uma opção de preenchimento: Desde 1995 ao presente. (4) Observações Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. 7. Outras indicações (1) Observações (ex: outras matérias relevantes a declarar) Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. (2) Data da declaração Data em que foi feita a declaração. (3) Assinatura do Declarante Espaço reservado para a assinatura e a confirmação pelo declarante dos dados constantes na declaração.

-

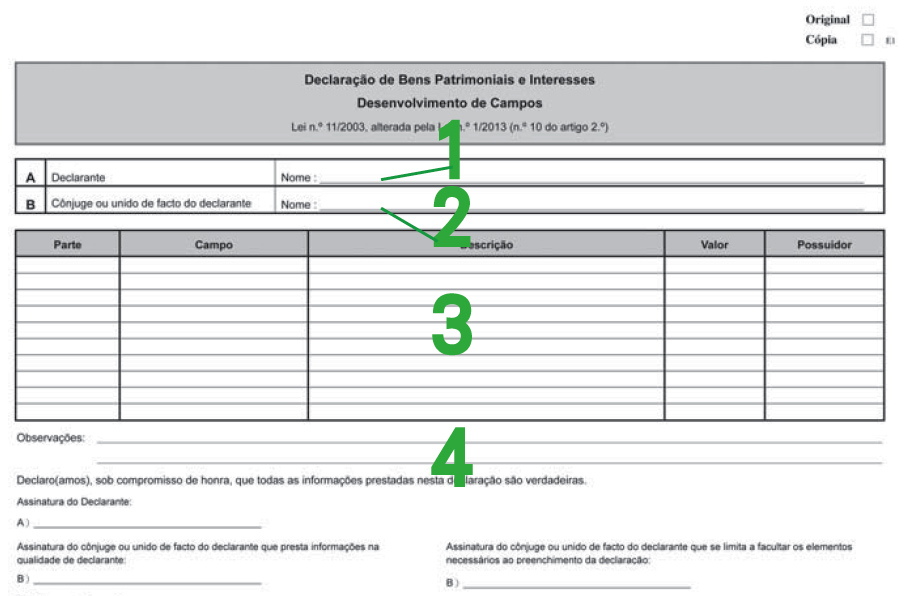

Declaração de Bens Patrimoniais e Interesses - Desenvolvimento de Campos

Esta parte pode ser usada para complementar o preenchimento das informações que não se apresentam detalhadamente nas Partes II, III e IV. 1. Declarante Nome Nome utilizado no documento de identificação, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 2. Cônjuge ou unido de facto do declarante Nome Nome utilizado no documento de identificação do cônjuge ou unido de facto do declarante, o qual pode ser escrito em chinês, português ou outra língua estrangeira. 3. Desenvolvimento de campo (1) Parte Deve indicar a qual parte é que os campos a preencher pertencem, isto é, Parte II, III ou IV. (2) Campo Deve indicar a designação do campo que pretende desenvolver, como por exemplo, "contas bancárias e numerários". (3) Descrição Deve seguir as indicações para preenchimento do campo na Parte correspondente. Por exemplo, quando preencher a conta bancária, este campo deve ser preenchido com o nome de instituição de crédito e o n.º da conta. (4) Valor Deve seguir as indicações para preenchimento do campo na Parte correspondente, se for aplicável. (5) Possuidor Deve seguir as indicações para preenchimento na Parte correspondente. 4. Outras indicações (1) Observações Havendo outras situações, pode aproveitar este espaço para complementar os elementos que entenda serem necessários. (2) Assinatura do Declarante Espaço reservado para a assinatura e a confirmação pelo declarante dos dados constantes na declaração. (3) Assinatura do cônjuge ou unido de facto do declarante que presta informações na qualidade de declarante Se o cônjuge do declarante A for funcionário público e que preste informações na qualidade de declarante, deve o mesmo assinar a declaração e confirmar que os dados ali constantes são verdadeiros. (4) Assinatura do cônjuge ou unido de facto do declarante que se limita a facultar os elementos necessários ao preenchimento da declaração Independentemente de o cônjuge do declarante A ser ou não funcionário público, quando se limita a facultar elementos necessários ao preenchimento da declaração, deve o mesmo assinar a declaração e confirmar que os dados ali constantes são verdadeiros. (5) Data Data em que foi assinada a declaração.

-

Apresentação da declaração

Para uma melhor garantia da confidencialidade dos dados patrimoniais e segurança da sua apresentação na entidade depositária, recomenda-se que a declaração seja entregue em mão pelo próprio declarante.

Informações importantes para apresentação da declaração

1. Preencher a declaração com antecedência a fim de minimizar o tempo da entrega. Quando os cônjuges, ou unidos de facto, prestarem declaração em conjunto, é importante verificar se ambos assinaram nas partes respectivas. 2. Além de preencher a declaração, o declarante é obrigado a inscrever, nos respectivos envelopes, o nome e o cargo / categoria / função e assinalar com um "×" ou "✓" na quadrícula em que se indica o motivo da apresentação: ■"Início do exercício de funções" — Nomeadamente início do exercício das funções na função pública, reinício das funções na nova entidade ou serviço (incluindo o regresso ao serviço junto do qual o declarante preste funções após o termo da licença sem vencimento) ■"Cessação de funções" — Nomeadamente aposentação voluntária ou obrigatória, desligação do serviço para efeito de aposentação, exoneração, cessação de contrato, termo da contratação por parte do serviço junto do qual o declarante preste serviço, aplicação da pena disciplinar de demissão ou licença sem vencimento de longa duração ■"Alteração de funções" — Nomeadamente mudança de entidade ou serviço junto do qual o declarante preste funções, mudança de grau ou alteração de vencimento, remuneração de base ou gratificação permanente, de valor igual ou superior ao do índice 85 da tabela indiciária da função pública ■"Outros" — Outras situações acima não mencionadas, como, por exemplo, actualização quinquenal ou por iniciativa do declarante Além disso, deverá assinalar com um "×" ou "✓" o local onde a declaração é apresentada. 3. O declarante deve preparar uma fotocópia do seu documento de identificação e do seu cônjuge ou unido de facto, para efeitos de confirmação da identidade pelo funcionário que recebe a declaração. 4. O declarante não deve encerrar os impressos nos respectivos envelopes. A declaração deve ser rubricada pelo funcionário responsável pelo recebimento e depois encerrada, pelo mesmo, nos envelopes apropriados, na presença do declarante. 5. Se a declaração for remetida por via postal, as respectivas partes da declaração, bem como os envelopes correspondentes, devem ser encerrados em envelope preparado pelo declarante, com nota de confidencialidade, identificação deste e menção do conteúdo, e expedidos pelo correio até ao último dia do prazo, sob registo postal e com aviso de recepção, em invólucro fechado, dirigido ao Presidente do Tribunal de Última Instância ou ao Comissário contra a Corrupção. Se o declarante não tiver enviado envelope com porte pago para efeitos de devolução do duplicado, ou esse envelope não salvaguardar a segurança e a confidencialidade do conteúdo, a entidade depositária manda anexar este ao processo, em envelope cerrado, podendo o declarante levantá-lo a todo o tempo, mediante termo de entrega. Para o esclarecimento de quaisquer dúvidas, pode telefonar, durante as horas de expediente, para a Divisão de Declaração de Bens Patrimoniais e Interesses (telefone: 8395 3321) ou visitar a página electrónica do CCAC (www.ccac.org.mo) na secção "Legislação", onde podem consultar a Lei n.º 11/2003, alterada pela Lei n.º 1/2013, Regime Jurídico da Declaração de Bens Patrimoniais e Interesses.

Modelos exemplificativos do preenchimento da Declaração de Bens Patrimoniais e Interesses estão disponíveis nos serviços ou instituições a que pertencem os declarantes. Os mesmos podem, também, ser consultados em "Modelo para preenchimento da Declaração de Bens Patrimoniais e Interesses" da secção "Declaração de Bens Patrimoniais e Interesses" na página electrónica do CCAC (www.ccac.org.mo).